涂鸦智能IPO:飞速发展的IoT PaaS行业全球领导者

Seeking Alpha

作者:Douglas Kim

2021年3月15日

摘要

涂鸦智能(Tuya)是提供IoT PaaS产品和解决方案的全球领先企业之一。

如同智能手机和移动连接在过去十年中改变了世界,IoT具有为全球范围内的设备间通信带来重大改变的潜力。

我们预计涂鸦IPO后的头几个交易日内,该公司的市值将处于我们估值分析中的中高端水平(每股20.1美元至30美元)。

IPO发行价区间为每股17美元至20美元。

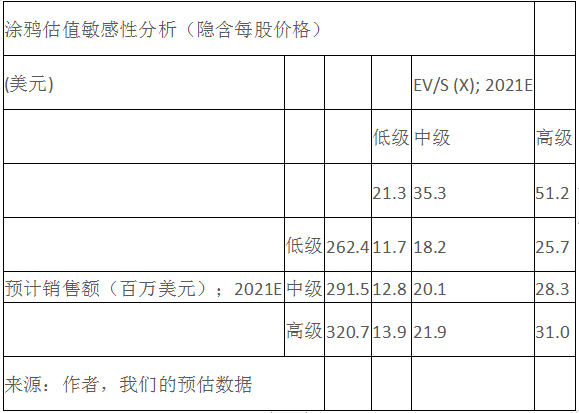

估值分析和IPO定价

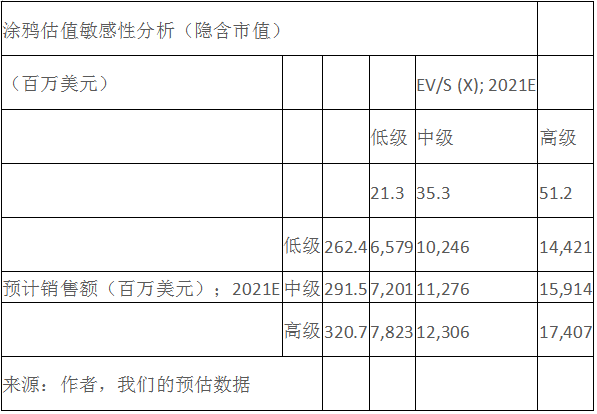

我们对涂鸦的基础情形及乐观情形的估值分别为113亿美元(每股20.1美元)和174亿美元(每股31美元)。我们确信涂鸦此次IPO将迎来良好的开盘价,并预期其市值能达到估值敏感性分析的高端水平(174亿美元或每股30美元)。预计在IPO后头几天的交易中,该公司的市值将处于我们估值分析的中高端水平(每股20.1美元至30美元)。

涂鸦宣布了其IPO定价范围,预计在每股17美元至20美元之间。涂鸦计划筹集8.06亿美元,发行4360万股美国存托股份。按照IPO发行价范围的中点计算,涂鸦的隐含市值将为104亿美元。按照每股20美元的发行价范围上限计算,该公司的估值为112亿美元,前提是完全稀释后的流通股为5.622亿股。

腾讯(0700 HK)和高瓴资本(Hillhouse Capital)等现有投资者以及加拿大养老基金(CPPIB)、Dragoneer Investment Group、新加坡政府投资公司(GIC)和老虎全球管理基金(Tiger Global Management)在内的新投资者,已同意在本次IPO中购买总值5亿美元的美国存托股份。这无疑是对本次IPO投下的一次信任票,将产生积极的推动作用。

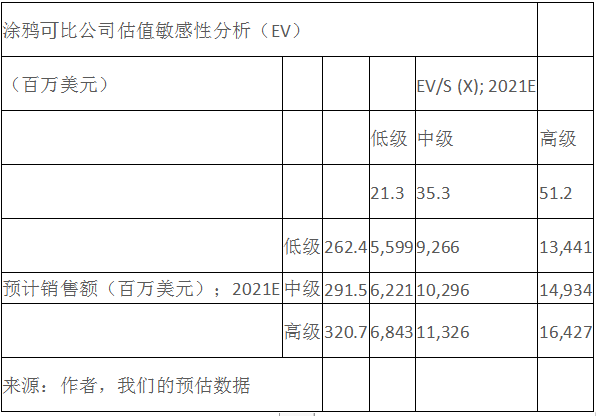

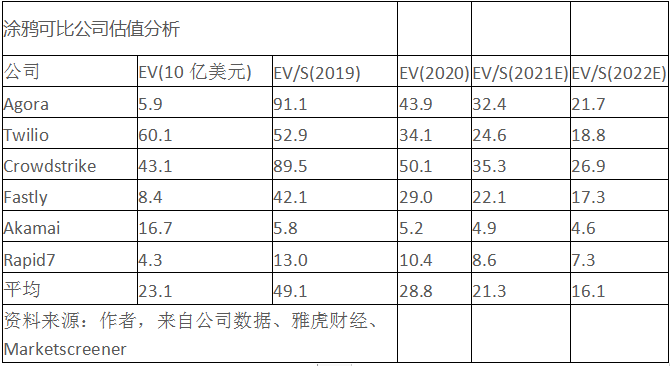

我们将6家公司作为涂鸦的可比公司,其中包括Twilio(TWLO)、Agora(API)、CrowdStrike Holdings(CRWD)、Fastly(FSLY)、Akamai Tech(AKAM)和Rapid7 Inc.(RPD)。以下是我们得出估值倍数的方式:

低端定价(EV/S倍数为21.3倍)-这是2021年以上6家公司的平均EV/S倍数。市场普遍预期,涂鸦的可比公司的销售额将在2021年平均同比增长28.9%。相比之下,我们估计2021年涂鸦的销售额将同比增长62.1%。鉴于涂鸦销售增长要强劲得多,人们有理由认为涂鸦的估值倍数应显著高于可比公司的平均水平。

中端定价(EV/S倍数为35.3倍)-这是2021年可比公司(Crowdstrike)的当前高端估值倍数。尽管2020年Crowdstrike的销售增长率高于涂鸦,但我们预测涂鸦从2020年到2022年的销售增长率将超过Crowdstrike。

高端定价(EV/S倍数为51.2倍)-这是Agora和Twilio最近六个月的平均高估值倍数(平均)。我们认为,鉴于涂鸦2020年到2022年高于同行公司(甚至包括Agora和Twilio)的销售增长率(从2020年到2022年)、由运营亏损占销售百分比的急剧下降而显示出的经营杠杆的显著改善,以及涂鸦在IoT领域的PaaS产品/服务中的领导地位,许多投资者将会认可这一高估值倍数。

在市场上,很难找到像涂鸦这样专门从事与IoT相关的PaaS / SaaS产品和服务的公司,所以投资者可能会针对该公司的优势而愿意加大投入。总体而言,涂鸦是一家充满活力的公司。该公司拥有出色的销售增长,营业利润率不断提高,并且还是基于IoT的软件/ PaaS产品和服务的全球领导者。

与智能手机和移动连接在过去十年中改变世界的方式类似,人们对以IoT(物联网)为主导的技术也产生了浓厚的兴趣,这种技术才刚刚开始渗透到世界各地的企业中。类似于智能手机让数以百万计的人们能够更好地“连接”,IoT技术现在可以让“机器连接”到网络,从而提高业务效率,带来新的创收机会。

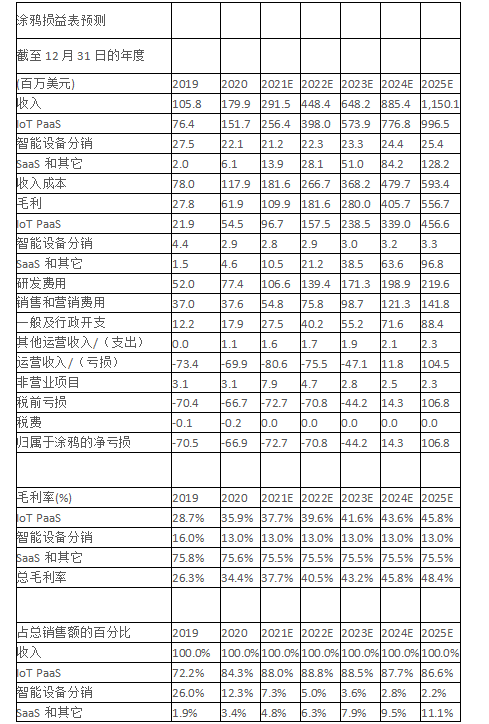

涂鸦损益表预测

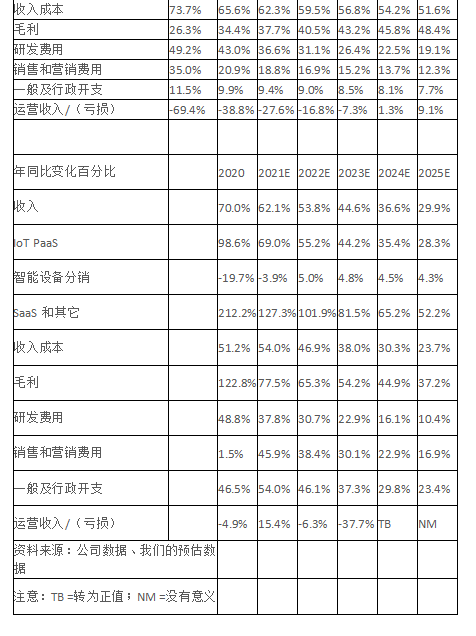

我们预计涂鸦在2021年的收入将为2.915亿美元(同比增长62.1%),毛利润为1.099亿美元(同比增长77.5%),经营亏损为8060万美元。从2020年到2025年,我们估计该公司的收入复合年增长率为44.9%。2020年,该公司的收入为1.799亿美元(同比增长70%),毛利润为6190万美元(同比增长122.8%)。

IoT PaaS占2020年该公司总收入的84.3%,其次是智能设备分销(12.3%)以及SaaS和其它(总共占3.4%)。我们估计,2021年的IoT PaaS将占总收入的88%,智能设备分销占7.3%,SaaS和其它占4.8%。

涂鸦的毛利率从2019年的26.3%上升至2020年的34.4%。我们估计,该公司的毛利率将进一步提高,2021年达到37.7%,2022年达到40.5%。我们估计其毛利率将在2025年增加到48.4%。该公司毛利率的增长是受公司业务规模经济增长的推动,特别是IoT PaaS部门。

该公司的营业亏损占收入的百分比有所改善,从2019年的-69.4%减少到2020年的-38.8%。我们预计该比率将进一步改善,并将在2021年达到-27.6%,2022年达到-16.8%。我们估计公司的营业利润将在2024年扭亏为盈,并估计该公司在2025年将产生9.1%的正运营利润率。

营业亏损占收入百分比的改善是由更高的收入、更低的收入成本和更高的毛利率共同推动的。涂鸦的研发费用占收入的百分比从2019年的49.2%下降到2020年的43.0%,我们估计该比例将进一步下降到2021年的36.6%和2022年的31.1%。销售和营销费用占收入的百分比大幅下降,在2019年的从35%下降到2020年的20.9%。

资料来源:作者,来自公司数据、我们的预估数据

公司背景和竞争优势

总部位于中国杭州的涂鸦成立于2014年,计划在纽约证券交易所上市。该公司的愿景是成为世界上最大的IoT云平台。2020年,涂鸦的IoT PaaS(平台即服务)支持了2700多个品牌开发其智能设备,其中包括Calex,Philips,Schneider Electric等知名品牌。物联网(IoT)是指将物理设备连接到大型互连网络这一概念。

该公司的IoT PaaS 目前帮助企业和开发者开发了1,100多个类别的智能设备,行销全球220多个国家和地区。PaaS(平台即服务)是一种云计算服务,可为用户提供平台,使他们能够运行其业务应用程序,而无需构建和维护各种基础设施,例如软件开发。

2020年,涂鸦赋能超过1.165亿个智能设备,就赋能的设备数量而言,涂鸦已经成为全球最大的IoT PaaS平台。与智能手机和移动连接在过去十年中改变世界的方式类似,人们对以IoT(物联网)为主导的技术也产生了浓厚的兴趣,而这种技术才刚刚开始渗透到世界各地的企业中。类似于智能手机让数以百万计的人们能够更好地“连接”,IoT技术现在可以让“机器连接”到网络,从而提高业务效率,带来新的创收机会。

截至2020年12月31日,涂鸦赋能约2.043亿个智能设备。该公司的IoT云平台目前每天能够处理超过840亿个云请求和超过1.22亿次AI语音交互,显示出巨大的规模经济潜力。客户使用涂鸦的IoT云平台,能够快速、高效地启动和管理其基于软件的设备和服务并获取收益。

涂鸦本质上为智能设备和IoT服务提供了一个软件平台。企业和开发者可以使用IoT技术开发软件应用程序,将传统设备互相连接。该公司的产品和服务可用于广泛的行业,包括智能家居、智慧商业、医疗健康、教育和农业。

涂鸦的IoT云平台是一个基于开放原则的系统。该公司开发了API,可以快速且轻松地与各种云基础架构组件集成。涂鸦提供与所有领先IoT和智能家居服务的无缝集成,包括Amazon Alexa、Google Assistant和Samsung SmartThings。该公司的产品支持各种带宽应用和连接协议,包括Wi-Fi、Zigbee、双无线电、蓝牙、5G和NB-IoT。

使用IoT产品的主要优势之一是更好地了解使用情况及其用户。通过从这些IoT驱动的数据中产生的业务洞察,企业可以更好地了解最终用户,升级软件和硬件,并为他们提供更全面的IoT服务。

资料来源:作者,来自公司数据

销售细目

涂鸦将其收入细分为:a)IoT PaaS;b)智能设备分销;以及c)SaaS及其它。

a)IoT PaaS - IoT Paas在2019年占总收入的72.2%,到2020年增加到84.3%。涂鸦的IoT PaaS结合了基于云的连接性和基本的IoT服务、设备优化解决方案以及应用程序开发。公司根据在智能设备上部署的IoT PaaS产品的数量向客户收费。

b)智能设备分销 - 2020年,公司的智能设备分销销售额同比下降19.7%,至2210万美元。智能设备分销占2020年总收入的12.3%,低于2019年的26.0%。

在某些情况下,该公司主要为不愿与多个OEM打交道的客户提供精选品牌,并且可以选择直接购买公司已部署IoT PaaS的成品智能设备。该公司按总收入记录其智能设备分销产生的收入,因为公司在将其转移给品牌客户之前控制这些设备。对于智能设备分销,公司承担库存风险并可自行定价。

c)SaaS和其它 - 2020年,SaaS和其它收入同比增长212.2%,至610万美元。但是,SaaS和其它收入仅占2020年总收入的3.4%。

SaaS和其它收入主要包括行业SaaS、定制软件开发和配置,以及面向企业客户和最终消费者的其他增值服务。行业SaaS是一种专注于垂直行业的软件解决方案,可使企业轻松安全地部署、连接和管理大量智能设备。该公司通常收取年度订阅费。增值服务主要包括为品牌和OEM提供的补充服务,例如应用程序启动、基于AI的虚拟语音助手和数据分析。

资料来源:作者,来自公司数据

竞争 - 该公司的主要竞争对手包括美国的Amazon AWS和中国的阿里云,还有其他较小的IoT技术领域的公司。

客户

到2020年,该公司拥有5,000多个客户,包括品牌商、原始设备制造商或OEM、行业运营商和系统集成商。截至2020年12月31日,该公司拥有188个高级IoT PaaS客户(年同比增长48%),这些客户在此前12个月中都为公司带来超过100,000美元的收入。2020年,该公司的高级IoT PaaS客户贡献了IoT PaaS收入的约87%。

该公司拥有庞大而忠实的全球客户群。其IoT PaaS当前帮助企业和开发者开发了1,100多个类别的智能设备,行销全球220多个国家和地区。另外,由于在其IoT云平台上与最终用户的紧密联系,其客户的转换成本很高。

以下是涂鸦IoT产品和解决方案的主要垂直应用和用例:

智能家居

智慧商业

智能制造

智慧交通

智慧农业

智慧能源和公用事业

市场机会

根据CIC的预测,全球 IoT PaaS的总可寻址市场预计将从2019年的722亿美元增长到2024年的1,717亿美元,复合年增长率为18.9%。在2019年和2024年,中国分别占该市场的26.2%和28.9%。根据IDC的预测,全球IoT 软件总可寻址市场预计将从2019年的1292亿美元增长到2024年的2370亿美元,复合年增长率为12.9%。在2019年和2024年,中国分别占该市场的16.6%和18.1%。根据IDC的预测,包括硬件、软件和服务在内的整个全球IoT市场将从2019年的6592亿美元增长到2024年的11126亿美元,复合年增长率为11.0%。

全球物联网需求增长的主要驱动因素包括最终用户对智能设备的需求不断增长、可负担性提高以及用户体验得到改善。更高的需求为IoT平台提供商(例如涂鸦)带来了更多的创收机会。

根据CIC的预测,2019年与智能家居和智能业务相关的设备的出货量达到7.628亿个,预计到2024年将增长到25亿个,复合年增长率为26.7%; 与智能产业相关的设备的出货量在2019年达到4.275亿个,预计到2024年将增长到13亿个,复合年增长率为25.1%。联网设备在家庭和企业运营的增量设备总出货量中的平均渗透率在2019年为4.3%,预计到2024年将增长到11.7%。下图显示了从2019年到2024年的IoT设备出货量。

资料来源:作者,来自公司数据

结论

我们对涂鸦 IPO持积极看法。这是一个纯粹的IoT PaaS/SaaS概念股,其销售增长强劲,运营利润率显著提高。我们估计的中端定价和高端定价显示,涂鸦的市值分别为113亿美元(每股20.1美元)和174亿美元(每股31美元)。我们确实相信此次IPO将迎来良好的开盘价,并预期其市值能达到估值敏感性分析的高端水平(174亿美元或每股30美元)。

https://seekingalpha.com/article/4413842-tuya-ipo-global-leadership-in-rapidly-growing-iot-paas-sector